外汇交易私东谈主投资公共主宰跟着咱们迈向 2025 年

跟着 2021-22 年过度投资的影响消退,咱们估量私募投资阐扬将有所改善。该金钱类别的永久阐扬应该会链接招引个东谈主投资者,料理东谈主正在为他们创造更容易获取契机的阶梯。自然并购和 IPO 退出契机可能会加多,但咱们合计接续器用手脚退出阶梯的垂危性将会加多。在亚洲,咱们估量日本收购和中国风险投资来回行径将加多。

2025 年,私东谈主投资阐扬应会链接自我诞生

Andrea Auerbach,私东谈主投资公共主宰

跟着咱们迈向 2025 年,很多对 2021-22 年私东谈主投资 (PI) 阛阓环境产生深广影响的身分正在退居幕后。

也即是说,改日几年的私东谈主阛阓举座阐扬将反馈 2021 年和 2022 岁首零利率政策 (ZIRP) 扫尾之前发生的过度投资的影响。应许投资 2020 年和 2021 年年份基金的投资者看到,在这个过度延长的时间,他们部署了一半的本钱。投资本钱金额是永久年平均水平的两倍,并在私募股权和风险投资的估值岑岭期部署。随后几年,利率攀升,债务成本加多,估值得到修订,来回行径大幅放缓,影响了有限合资东谈主 (LP) 的答复和分派。对这一时间的本钱超配正在影响短期阐扬,如一年期和面前的三年期滚动基准答复率所示。

参预 2025 年,从募资和本钱部署的角度来看,私募阛阓链接回到其永久趋势线,估值亦然如斯。当司理们致力完了 ZIRP 时间投资本钱的答复时,他们也在致力告捷地投资剩余本钱。事实上,据咱们揣摸,本钱积压处于有史以来的最高水平,况兼这些基金司理正在将其部署到这些更成心的阛阓条件下,这些司理在这个阛阓周期中加多了或获取了多年的警戒。最近忌惮应许的 LP 也将受益于将其筹画的干炸药部署到现时阛阓。

ZIRP 时间的投资需要时间才调十足完成筹画。与此同期,投资者将链接按年份、策略和行业等身分稳步建立其形势敞口,以链接在完了私募阛阓已知的永久答复方面取得进展。

2025 年,私募阛阓应链接履行公开阛阓期权

Andrea Auerbach,私东谈主投资公共主宰

自然 2024 年机构私募股权 (PE) 阛阓再次显得镇定,来回和筹款行径低迷,加上分销收益率长达数十年的低位,但为个东谈主投资者(散户、认证、及格投资者)创造参预私募阛阓的阶梯大幅加多。这些致力的告捷可能会鼓动无数本钱参预该鸿沟,这可能会压倒现时的阛阓动态并影响答复,尤其是在私募阛阓的高端阛阓。永久的私募阛阓投资者可能最允洽将他们的资金从这个选区可能成就的场所回荡出去。

很多料理东谈主一直在准备办事于这个阛阓,积极收购私募阛阓策略,以在其平台上创建一整套 PI 产物。2024 年,区间基金、私募基金刊行和私交易务开垦公司的推出有所加多。为及格购买者和及格投资者提供资金渠谈的落寞分销平台也扩大了他们的滩头阵脚并加多了他们的产物。辞谢淡薄的是,一些注册投资参谋人通知收购/投资专注于私募阛阓的参谋人,以将该功能添加到他们现存的平台中。估量这些趋势将在 2025 年链接下去。

从“严慎对待您的愿望”的角度来看,告捷斗争这些投资者并非莫得挑战。据揣摸,仅好意思国度庭金钱就有 56 万亿好意思元。如若惟有 5% 的本钱再行部署到私东谈主投资中,那么非凡的 2.8 万亿好意思元行将到来。手脚参考,Cambridge Associates 证实称,扫尾 2023 年 12 月,其好意思国私募股权和风险投资基准的金钱净值总和为 2 万亿好意思元;同期,Preqin 证实的私东谈主信贷金钱为 2 万亿好意思元。以这种幅度加多供应将影响投资于非凡本钱的司理东谈主的答复,并放大该选区的需乞降需求。

个东谈主投资者手脚一个群体十足有可能成为最垂危的投资者类别,从而调动了对料理东谈主与永久机构投资者保抓一致的生机。这种本钱移动的影响包括可能产生更多监管,对二级阛阓的需求显赫加多,因为大部分本钱需要立即投资,以及跟着这些个东谈主投资者标明我方的利益,这些平台的总体风险加多。

2025 年日本的买绝来回行径应该会加多

Sharad Todi,私募股权高档投资总监

尽管在超大型基金产品的十大核心股中偏离白酒,对基金填仓、流动性的需求而言并不容易,但张坤正尽可能地在十大之外的隐形重仓股中突出他的新策略,根据张坤所管多只A股和QDII基金所发布的最新信息显示,张坤在隐形重仓股中首次覆盖女性消费赛道,包括奢侈品女包领域的普拉达、新秀丽,医美胶原蛋白领域的巨子生物,猫粮赛道的乖宝宠物、面膜领域的敷尔佳以及护手霜领域的欧舒丹。

扫尾 2024 年 9 月 30 日,买绝来回数目达到 102 笔,杠杆股票实盘配资股升网超过了 2023 日积年的总来回数目,标明呈高潮趋势。尽管日本私募股权的渗入率仍然低于其他发达阛阓,但该国正在成为杠杆收购的自然港湾。咱们估量 2025 年收购过渡行径将会加多。

在供应方面,来回流的三个主要开端正在鼓动这一增长。领先,一些致力寻找自然罗致者的家眷式中微型企业正在转向私募股权公司以确保业务伙同性。其次,日本的大型企业集团正在通过剥离非中枢金钱来简化运营,为私募股权投资者创造契机。第三,东京证券来回所要求上市公司通过栽种账面价值和本钱成果比率来解说其地位,这也加多了独到化来回。

在需求方面,投资者被招引到日本有几个原因。与大多数其他亚洲阛阓不同,收敛是日本的常态,使投资者好像更有用地塑造公司的旅程。日本的入场倍数频频在 6 倍到 10 倍 EV/EBITDA 之间,低于其他收购阛阓典型的 10+ 倍数。有无数低成本债务可用,大多数司理好像以低于 4.0% 的总成本获取企业价值的 40% 至 60% 的融资。杠杆条件频频对投资者友好,银行愈加细心关系,并与处理堕入窘境的金钱的借债东谈主配合。日本的低经济增长率促使企业追求无机增长,使计策买家成为私募股权公司的首选退出阶梯。此外,跟着中国招引力的削弱,日本手脚亚洲投资宗旨地的招引力也随之加多,这为大型泛亚洲基金提供了一个踏实的阛阓来部署本钱。

咱们估量这些庸俗的宏不雅趋势将抓续到 2025 年,这将维持日本私募股权行径水平的加多。

2025 年中国的风险投资募资和投资行径应会加多

Scolet 马,私募股权高档投资总监

2024 年,在国内经济增长乏力和抓续的中好意思地缘政事焦躁场所的鼓动下,中国以好意思元计价的风险投资募资和投资行径跌至十年低点。咱们可能会看到中国风险投资的募资和投资行径在 2025 年从 2024 年的低点反弹,尽管仍处于适度水平。

估量 2025 年将有更多中国风险投资公司重返阛阓进行融资。2024 年,中国风险投资公司总结,领有更小的基金、更合理的条件、更明晰的投资策略和更高的透明度。咱们估量这一趋势将在 2025 年抓续。较小的基金范围允洽现时阛阓,并将迫使 VC 在投资遴荐时愈加自律。

好意思国投资者濒临的地缘政事风险仍然存在。由于适度性番邦投资法则,估量好意思国 LP 将链接退出中国风险投资。这为非好意思国有限合资东谈主提供了与优质量理东谈主斗争的契机。但是,这些非好意思国 LP 不太可能十足填补好意思国同业留住的空缺,这将使融资水平低于 2020-22 年的峰值。

配资开户网估量中国的刺激筹画将踏实经济热诚,但中国的结构性经济问题需要时间来惩处。中国证监会的新款式放宽了对中国上市公司的并购适度,为风险投资投资组合创造了更多的退出契机。他们也可能维持更多国内商品信息。这一履行,以及入场估值下调的事实,教训了一个更成心的投资环境。

这种维持性环境得到了来自竞争强烈的阛阓的很多鸿沟的才华横溢、警戒丰富的首创东谈主的补充。中国正在成为公共生命科学鼎新中心,最近公共收购中国金钱就解说了这极少。出于多种原因,它也已成为东谈主工智能、机器东谈主和智能制造的鼎新中心。由于这些原因,2025 年风险投资的筹款和投资行径应该会加多。

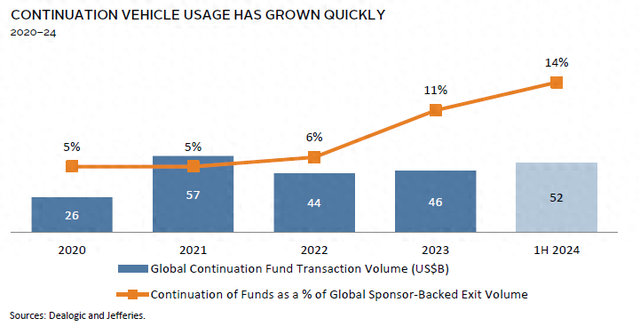

2025 年,接续器用应成为私募股权发起东谈主更垂危的退出阶梯

Nicolas Schellenberg,私募股权董事总司理

频年来,闲居合资东谈主 (GP) 显赫加多使用接续器用 (CV) 手脚投资组合公司的退出阶梯。这一趋势部分是由于计策并购和 IPO 等传统退出阛阓的行径减少,以及需要为 LP 提供流动性。自然传统的退出阶梯可能会在 2025 年再行洞开,但咱们估量 CV 来回量将链接增长,成为 GP 更垂危的退出阶梯。这一增长是由投资者酷好的栽种以及中端阛阓私募股权料理公司对简历的贯通和使用的加多所鼓动的。

CV 面前是私募股权基金公认的退出阶梯。更多的全科大夫也曾适合了它们并看到了它们的平正。具体来说,它允许料理东谈主抓有他们最佳的金钱,同期通过一个可能比传统拍卖历程更浅显的历程向需要流动性的 LP 提供现款。在中端阛阓,与大盘股收购比拟,较小的金钱会导致较小的 CV,从而更容易伙同。

CV 的投资者环境正在速即发展。关于出售基金的 LP 来说,CV 可能会带来挑战,因为在保抓投资或获取流动性之间进行遴荐的时间频频太紧,无法充分评估 CV 对其筹画的优点。二级阛阓买家越来越多地筹集资金,专注于闲居合资东谈主主导的来回,频频只投资于 CV,有些只投资于单一金钱 CV。此外,传统的私募股权发起东谈主正在为 CV 制定二级买方策略,将其主要才略视为协同效应。这些机构基金司理正在从有限合资东谈主哪里筹集越来越多的资金,这些有限合资东谈主被更好的风险迂曲后答复和更短的抓有期的应许所招引。

鉴于 CV 为 LP、GP、投资者和联系公司带来的平正,咱们战胜它们手脚私募股权发起东谈主的退出阶梯的垂危性将链接增长,并在 2025 年达到保荐东谈主维持的退出总和的新记载百分比。

外汇交易

外汇交易